投資でなるべく損はしたくない!失敗したくない!と思っている私が、投資信託を選ぶ際に最低限おさえている3つのポイントをご紹介いたします。

投資の目的により選び方は様々だと思いますが、私のようにリスクをなるべく抑えて、長期運用でコツコツ積み上げていきたい方の参考になると嬉しいです。

![]()

長期運用の投資信託を選ぶ際の3つのポイント

1、インデックスファンドを選ぶ

投資信託(ファンド)には、S&P500などのベンチマークと同じ値動きの運用をするインデックスファンドと、ベンチマークを上回る成果を目指すアクティブファンドがあります。アクティブファンドはコストが高いこともあり、投資初心者であればまずはインデックスファンドを選ばれることをオススメします。

2、純資産総額が大きいもの

純資産総額の推移が右肩あがりで、かつ大きいものを選びます。純資産が大きいと信託報酬(手数料)が下がることもあるので、同じような内容のファンドで悩んだ時に、どちらにするか選ぶ際のポイントにしています。

3、手数料が安いもの

手数料は買う時、保有している間、売る時にかかります。買う時の販売手数料は無料(ノーロード)の商品が多いため、私は基本的にはノーロードを選択します。また、保有している間の手数料は「信託報酬」といいますが、毎日資産から天引きされるため長期運用する場合は運用成果に影響があることから、特にこだわって安いものを選んでいます。

購入しているファンド

新NISAのつみたて投資枠で下記2つのファンドを毎月各5万円ずつ購入しています。

①SBI - SBI・V ・S&P500インデックスファンド

②三菱UFJ - eMAXIS Slim 全世界株式(オールカントリー)

①は、はじめて購入したインデックスファンドです。つみたてNISAで1年間積立ててきて、新NISAでも継続購入していきます。同じS&P500に連動するファンドで人気のeMAXIS Slimシリーズにもありますが、確か当時は SBIの方がほんの少しだけ信託報酬が安くてこちらに選んだ記憶があります(笑)。今日現在確認すると、eMAXIS Slimの方がお安いです。そのことからも、純資産総額が大きいファンドは長期的にみてもメリットがありそうです。

(おまけ)将来いくらになる?

投資信託の魅力は何より複利効果!分配金なしに設定して自動で再投資し、複利によってお金が増えるのを楽しみにコツコツ毎月積み上げたいと思っています。

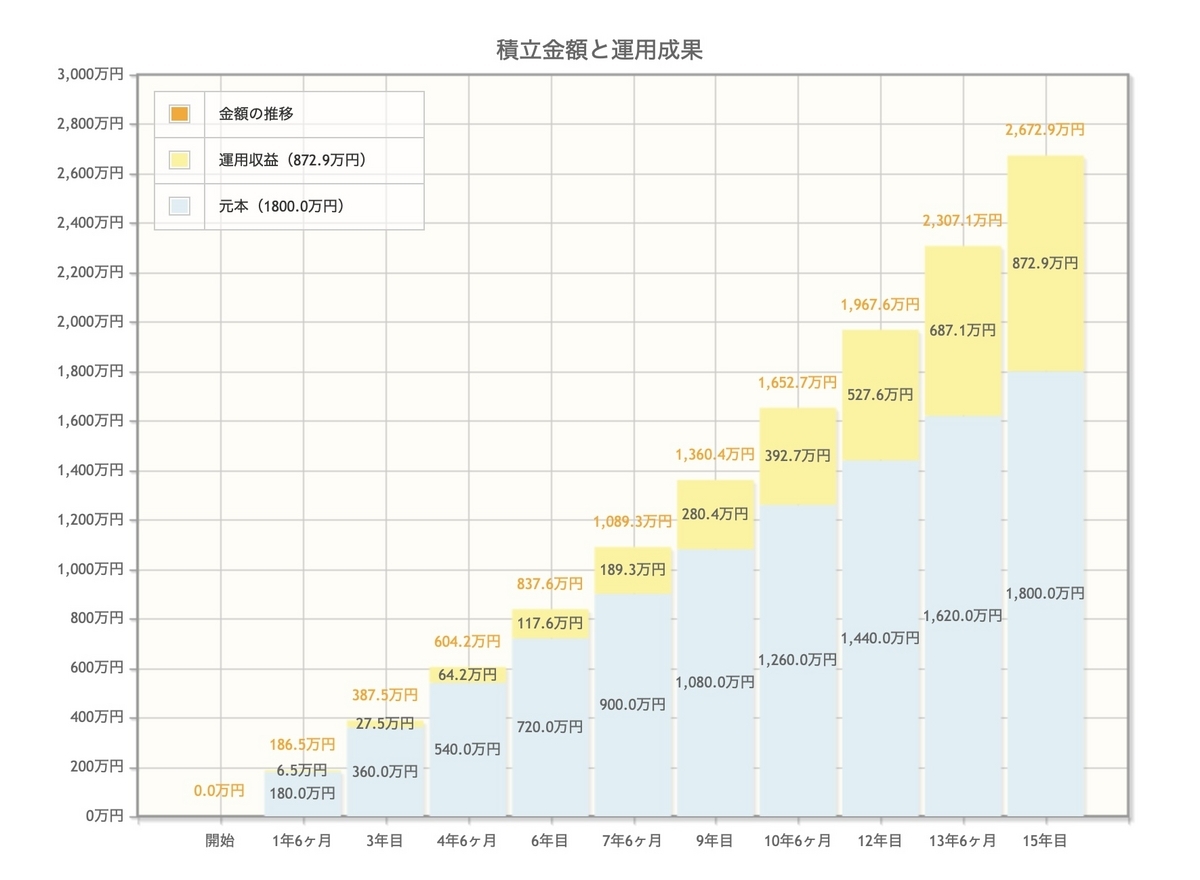

私が積み上げている投資信託の月10万円をそのまま15年間続けた場合、将来はいくらになるでしょうか。

金融庁のホームページにシミュレーション機能がある為、試算してみました。

年率5%として、15年後には元本1,800万円に対し、運用収益が872万円!

計2,672万円!夢がありますよね。

まとめ

私は投資の目的として

①子どものやりたいを叶えたい

②家族でたくさん旅行へ行きたい

③夫婦仲良く豊かな老後生活を送りたい、と思っています。

投資信託は、主に③の豊かな老後生活のため、新NISAのつみたて投資枠を利用して投資しており、資産形成の土台になっています。

投資はリスクがつきものですが、リスクをおさえながら賢く運用していきたいですね!

最後までお読みいただきありがとうございます。

にほんブログ村に参加中です。

応援してくださると嬉しいです。

↓ ポチッ♩![]()

![]()